五粮液DCF估值分析 现金流贴现模型是通过预测未来的现金流量,来进行估值。DCF估值法适用于:现金流增长相对稳定的公司,而且现金流能较好反映公

2024-06-05 【 字体:大 中 小 】

现金流贴现模型是通过预测未来的现金流量,来进行估值。DCF估值法适用于:现金流增长相对稳定的公司,而且现金流能较好反映公司盈利能力的公司。

DCF属于绝对估值法,是将一项资产在未来所能产生的自由现金流(通常要预测15-30年)根据合理的折现率(WACC)折现,得到该项资产在目前的价值,如果该折现后的价值高于资产当前价格,则有利可图,可以买入,如果低于当前价格,则说明当前价格高估,需回避或卖出。

DCF现金流量贴现法的基本公式

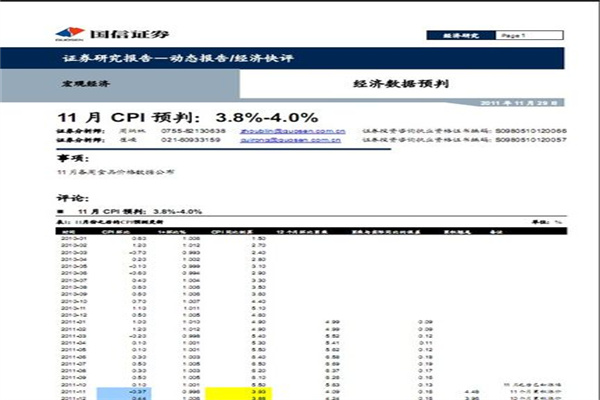

图片

式中:P一企业的评估值;

n一资产(企业)的寿命;

CFt一资产 (企业)在t时刻产生的现金流;

r一反映预期现金流的折现率,本文取值10%

1 合理确定增长率

五粮液: 过去8年的净利润

图片

五粮液过去8年的净利润复合增长率=(96.7/32.4)^(1/8)-1=14.6%

贵州茅台:过去8年的净利润

图片

贵州茅台过去8年的净利润复合增长率=(271/43.1)^(1/8)-1=25.8%

所以,可以合理假设五粮液未来10年的增长率为10%,10年以后的永续增长率为5%。

2 确定贴现率

巴菲特采用的贴现率是当时美国的长期国债利率,也就是9%。本文将使用10%的贴现率,10倍的PE对应10%的回报率 。 3 自由现金流

3 自由现金流 自由现金流=经营现金流净额-投资现金流净额

2017年,五粮液自由现金流=97.66-2.009=95.65亿,与归母净利润96.7亿接近

2018年,五粮液自由现金流=132.90亿 (年报未出,暂用归母净利润代替)

4 DCF计算内在价值

4.1 假定未来10年10%的增速

图片

10年之后的永续现值公式:

图片

其中PPV代表永续现值,g代表成长率

自由现金流(按照2018年净利润来统计):132.9亿;未来10年的增长率:10%;第11年以后的增长率5%;贴现率:10%

五粮液DCF估值:前10年净利润总额为:1329亿,第11年以后的净利润总额为2790.9亿,DCF绝对估值为4119.9亿,对应106元/股,如果19年EPS为4.2元,则对应估值为25.2PE。

五粮液目前的市值是2658.9亿,用DCF估值相比目前的市值是1.549倍,因此相对低估。

4.2 假定未来10年12%的增速

图片

五粮液内在价值对应的总市值为4811亿,123.9元/股,29.5PE (假定19年EPS4.2元)保守的投资者应按10%的增速来测算,可以保持较大的安全边际。

5 未来10年,五粮液真实的复合增长率探讨

过去8年,贵州茅台的复合增长率为25.8%,因此可以合理假设茅台未来10年的增长率为15%;过去8年,五粮液的复合增长率为14.6%,因此可以合理假设五粮液未来10年的增长率为10%。这符合巴菲特安全边际的原则。

五粮液未来10年的复合增长率,能否达到12%甚至15%?这取决于五粮液管理层的改革。从高端白酒的占有率来看,12%是可能达到的。

可以把25PE看作五粮液未来3年的估值中枢,但是牛市熊市可能导致估值上下有±30%的波动。

本站仅提供存储服务,所有内容均由用户发布,如发现有害或侵权内容,请点击举报。

猜你喜欢

天阳科技新注册《授权审批管理平台V10》项目的软件著作权

6086

6086 Epay易派10周年:十年筑梦华章,蓄力扬帆启航

2958 美联航一架波音737 Max 8客机在休斯敦降落时冲出跑道

5906 乌克兰首都爆发大规模抗议 油价7年首次突破90美元

4275 人民币重磅行情!美国经济数据佳音频传 美元指数“飞流直上” 人民币对美元中间价下调108个基点

8694 今日大年初十,这些老规矩不要忘,新的一年更加风生水起

2476 阳光保险首份年报出炉:归母净利同比下降168%

1998 股点网配资 ,海马汽车1月产销快报:月销685台,同比降6391%

1042 股市投资指南:如何选择优质股票

1893 金诚转债上涨576%,转股溢价率091%

6871

A股杠杆交易平台:高风险高收益的双刃剑?

配资公司:风险与机遇并存的投资江湖

更好的网络配资优惠:掘金资本市场的明智之选

免费炒股金融杠杆:高风险高收益的双刃剑?

东北期货配资:玩转期货市场,风险与机遇并存

线上配资网配资:撬动财富杠杆,稳健投资致富之路?

只有2万元怎么去弄杠杆炒股? (SEO元描述 详解2万元如何杠杆炒股,风险控制策略及经验分享,助您提升投资收益,规避潜在风险。)

股票配资申请秘籍:轻松玩转融资杠杆

股票杠杆成本:玩转融资融券,你需要知道的那些事

可靠的网络配资:风险与机遇并存的财富游戏